Waarom echt actief beheer belangrijker is dan ooit

Zoals bij elke belegging loopt uw kapitaal risico.

Het debat over de toegevoegde waarde – of het gebrek daaraan – van actief beheer bestaat al sinds Jack Bogle van Vanguard in de jaren zeventig het passieve fonds introduceerde. Bestaande partijen met gevestigde belangen aan beide kanten voeren hun eigen zelfzuchtige argumenten aan, elk met empirisch bewijs dat hun gelijk zou aantonen. De echte les is dat gevestigde belangen de objectiviteit vertroebelen en dat selectief gebruik van statistieken een verfijnde kunstvorm is.

Het is dan ook met de nodige zelfbewustheid dat wij opnieuw het pleidooi houden voor actief beheer, en dat dit zelfs steeds belangrijker wordt voor het behalen van goede resultaten voor beleggers. Lezers mogen hier terecht sceptisch over zijn. Onze argumenten zijn echter niet de gebruikelijke die men inmiddels tot vervelens toe heeft gehoord.

De afgelopen jaren hebben toezichthouders en overheden geprobeerd kapitaal te sturen naar waar het de grootste impact heeft op de productiviteit in de reële economie. In principe is dit weinig controversieel, maar in de praktijk heeft dit ertoe geleid dat productieve kapitaalallocatie volledig wordt gelijkgesteld aan private markten. Private markten spelen een belangrijke rol, maar deze beperkte interpretatie van hoe ons financiële stelsel als geheel werkt, zal waarschijnlijk onbedoelde negatieve gevolgen hebben.

In de praktijk wordt kapitaal niet ingezet door deelnemers aan de financiële markten. Het wordt ingezet door het management van de bedrijven waarin wij beleggen. Zij beslissen elke dag hoeveel zij besteden aan kapitaalgoederen, opleiding, onderzoek en ontwikkeling, marketing en allerlei andere zaken. Deze beslissingen bepalen of een bedrijf succesvol is of niet. Productieve investeringen hangen er niet van af of een bedrijf publiek of privaat is, of dat het wordt gefinancierd met primair kapitaal of cashflow; ze hangen af van de ambities, tijdshorizon, bekwaamheid en keuzes van het management.

De rol van aandeelhouders – dat wil zeggen echte beleggers, niet speculanten – is het identificeren van bedrijven met toekomstpotentieel en vervolgens het beoordelen, creëren en faciliteren van de omstandigheden waarin het management met vertrouwen beslissingen kan nemen die op lange termijn waarde creëren.

Dergelijke echte beleggers worden soms ‘kwaliteitsaandeelhouders’ genoemd: beleggers die een beperkt aantal bedrijven selecteren en daarin betekenisvol investeren, hun posities langdurig aanhouden en beschikbaar zijn om – indien nodig – in overleg te gaan met management en raad van bestuur.

Naarmate meer vermogen verschuift naar goedkope kwantitatieve en passieve beleggingsstrategieën, en gemiddelde beleggingshorizon krimpt van jaren naar maanden, neemt de invloed van zulke kwaliteitsaandeelhouders op publieke markten af.

De diepgaande kennis van individuele bedrijven die nodig is om als betrokken aandeelhouder op te treden, is niet haalbaar binnen de economische realiteit van zeer gediversifieerde, goedkope beleggingsstrategieën. Hierdoor worden de voorwaarden voor duurzame vermogenscreatie op lange termijn zeldzamer, zodanig zelfs dat aandelenmarkten in sommige gevallen niet langer als ‘productief’ worden beschouwd.

Als dat juist is, wordt daarmee een van de fundamenten van ons beleggingssysteem ondergraven. Het goede nieuws is dat het niet zo eenvoudig ligt. We moeten onze aandacht verleggen van de kunstmatige scheidslijn tussen publiek en privaat, en ons in plaats daarvan richten op de relatie tussen aandeelhouders en management in bredere zin.

De hoeveelheid kasstromen die beursgenoteerde bedrijven beschikbaar hebben voor groei overtreft die van private markten aanzienlijk, en de effectieve inzet hiervan is cruciaal voor grootschalige welvaartscreatie in de reële economie.

Betrokken actief aandeelhouderschap binnen beursgenoteerde ondernemingen is dan ook van groot belang. Studies tonen duidelijke correlaties: hoe ‘eigenaarlozer’ een bedrijf is, hoe groter de kans op winstmanipulatie, scheve beloningsstructuren, boekhoudkundige misstanden en financiële fraude. Studies tonen duidelijke correlaties aan: hoe ‘eigenaarlozer’ een bedrijf is, hoe groter de kans op.

Markten bestaan niet in een vacuüm. Bedrijven reageren op het handelen – of juist het uitblijven daarvan – van aandeelhouders, evenals op het regelgevend kader waarin zij opereren. Ambitieuze groeibedrijven – juist de bedrijven die het meest bijdragen aan maatschappelijk gewenste productiviteitsgroei – willen niet afhankelijk zijn van passieve, kortetermijnaandeelhouders die zich hooguit richten op kwartaalcijfers. Dit stimuleert bedrijven om langer privaat te blijven of zich zelfs van de beurs terug te trekken.

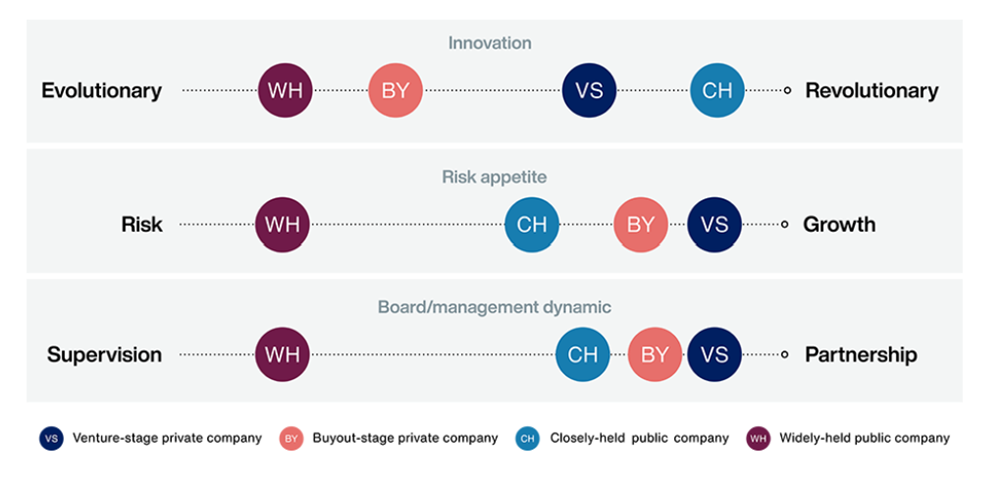

De volgende grafiek is afkomstig uit een studie van de in New York gevestigde denktank FCLT. De grafiek laat zien hoe verschillende bedrijven zichzelf positioneren wat betreft hun bereidheid tot innovatie, risicobereidheid en aandeelhoudersbetrokkenheid.

Breed gehouden beursgenoteerde bedrijven – dus bedrijven zonder betrokken aandeelhouders – tonen weinig bereidheid tot innovatie, het nemen van risico en actieve aandeelhoudersbetrokkenheid. Daartegenover staan beursgenoteerde bedrijven met een geconcentreerd aandeelhoudersbestand – bedrijven met een beperkt aantal grote aandeelhouders die relaties met het management opbouwen en hun aandelen doorgaans zeer lang aanhouden (zogeheten kwaliteitsaandeelhouders) – die juist een veel grotere bereidheid tonen tot innovatie en risico, en sterkere relaties met aandeelhouders hebben.

Dit onderscheid is niet alleen belangrijk voor de economische productiviteit, maar ook voor beleggingsrendementen. Academische studies laten zien dat beursgenoteerde bedrijven waarin management en aandeelhouders constructief samenwerken en op de lange termijn op één lijn zitten, beter presteren dan bedrijven waar dit niet het geval is. Het gebrek aan aandacht hiervoor op publieke markten leidt tot toenemende inefficiënties.

Waar eindigt dit? Naar mijn overtuiging zijn er een aantal waarschijnlijke onbedoelde gevolgen. Naarmate kwaliteitsaandeelhouders een kleiner deel van het beleggersuniversum vormen, neemt de effectiviteit van het financiële systeem bij het ondersteunen van een efficiënte kapitaalallocatie binnen beursgenoteerde bedrijven af. Het effect is vrijwel onmogelijk afzonderlijk te meten, maar is vrijwel zeker aanzienlijk negatief voor zowel productiviteitsgroei in de economie als voor de rendementen van beursgenoteerde bedrijven. Passieve beleggers zullen de index volgen, maar indexrendementen zullen lager uitvallen. Niet iedereen kan immers een ‘free rider’ zijn.

De kosten om toegang te krijgen tot private ondernemingen liggen zelfs nog hoger dan de kosten van actief aandelenbeheer en intensieve betrokkenheid bij beursgenoteerde bedrijven. Naarmate groei zich concentreert in private markten, kan de kostprijs van beleggingsrendement per eenheid, tegen de intuïtie in, eerder stijgen dan dalen.

Dit alles betekent niet dat private markten geen cruciale rol spelen in het financieren van innovatie en groei – dat doen ze zonder meer. Het is echter wel een oproep om de consequenties te begrijpen van het verzwakken van het publieke aandelenmarktsysteem. Rendementen op aandelen ontstaan niet in een vacuüm; ze zijn het resultaat van een systeem van toezicht en betrokkenheid door beleggers dat adequaat ondersteund moet worden. Als we dit negeren, zal dat ons uiteindelijk allemaal duur komen te staan.

Belangrijke informatie

Dit artikel vormt geen onafhankelijk onderzoek en valt niet onder de bescherming van onafhankelijk onderzoek. Baillie Gifford en haar medewerkers hebben mogelijk gehandeld in de betreffende beleggingen. De geuite meningen zijn geen feitelijke verklaringen en mogen niet worden beschouwd als advies of een aanbeveling om een bepaalde belegging te kopen, verkopen of aan te houden.

Baillie Gifford Investment Management (Europe) Ltd is geautoriseerd en gereguleerd door de Central Bank of Ireland als UCITS-beheermaatschappij en als AIFM, en is bevoegd om discretionair vermogensbeheer te verlenen.